PROPÓSITOS DE LA ASIGNATURA - PRIMER PERIODO

PLAN SEMANAL DE CLASE

ACTIVIDADES PROGRAMADAS

ENERO 27 - MARZO 27 DE 2020

IMPORTANCIA

La contabilidad de costos es de gran importancia para las empresas, dado que el caudal de información que suministra, permite a la gerencia tomar grandes decisiones, de una manera más eficaz, con miras a minimizar costos y optimizar los beneficios, con el fin de alcanzar los mejores objetivos empresariales.

OBJETIVOS DE LA CONTABILIDAD DE COSTOS

. Proporcionar información suficiente, oportuna y precisa a la administración para una mejor toma de decisiones

. Determinar los costos unitarios para establecer políticas de dirección, evaluar inventarios de productos en proceso y productos terminados

. Suministrar el costo de productos manufacturados como base para determinar las utilidades

. Contribuir en la elaboración del presupuesto, en los programas de venta de producción y de financiamiento

. Servir de apoyo a la dirección en la planeación, evaluación y control de las operaciones de la empresa.

. Generar informes para determinar las utilidades, proporcionando el costo de los artículos vendidos

De los objetivos anteriores se deduce la importancia de la contabilidad de costos, la cual se enfoca principalmente al control permanente del proceso productivo, aportando valiosa información para apoyar la toma de las grandes decisiones que debe tomar la empresa

ALGUNAS DIFERENCIAS ENTRE CONTABILIDAD GENERAL Y CONTABILIDAD DE COSTOS

Ø

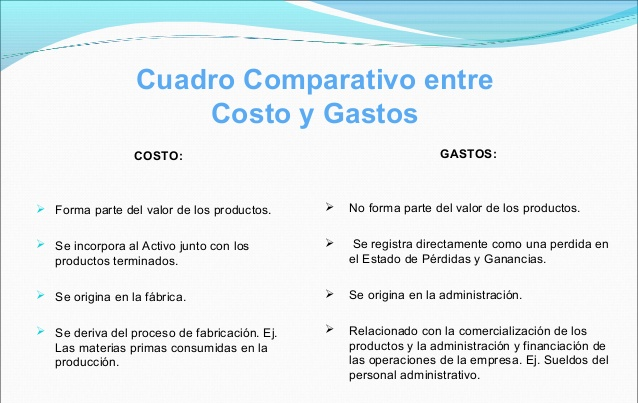

DIFERENCIA ENTRE COSTOS Y GASTOS

CICLO DE LA CONTABILIDAD DE COSTOS

La contabilidad de costos comprende varias etapas antes de aportar sus datos a la contabilidad general de la empresa, estas etapas constituyen el ciclo de la contabilidad de costos y son:

a. DOCUMENTOS que sirven para recopilar los costos directos e indirectos

b.REGISTRO en libros de los costos de fabricación, muchos de estos registros se hacen tanto en la contabilidad general como en la contabilidad de costos

b.REGISTRO en libros de los costos de fabricación, muchos de estos registros se hacen tanto en la contabilidad general como en la contabilidad de costos

c. RESÚMENES o estados de costos de productos terminados, los cuales son remitidos a la gerencia y al departamento de contabilidad general

d. CONTROL de costos para precisar la normalidad del proceso de producción

e. ANÁLISIS de costos, que basado en el control permite eliminar costos excesivos y corregir las anomalías en la producción

f. COMPARACIÓN de costos con el costo de productos similares como base para mejorar el proceso productivo

g. CONVERSIÓN o transformación de la materia prima

h. CALCULO del costo de producción

i. VENTA de los productos terminados

UNIDAD DE COSTO

Se denomina unidad de costo a la unidad de medida, lote, peso, volumen de mercancía o cantidad de servicios que se emplea como base para el cálculo del costo de producción; por ejemplo: para una fábrica de neveras, la unidad de medida será la unidad, es decir, una nevera; para una editorial, un libro; para una fábrica de tejidos, el metro, para una empresa de confecciones, puede ser una docena de prendas; para una fábrica de cemento, de gas, empresa de energía: kilo, metro cúbico, kilovatio; para imprentas, talleres de mecánica, de fundición :lote: 1.000 boletines, 100 empaquetaduras; una tonelada de cobre, entre otras.

ALGUNAS CLASES DE COSTOS

a. Por la naturaleza de la empresa:

. Costos de manufactura o de producción

. Costos de mercadeo, distribución y ventas

b. Por la naturaleza de las operaciones:

. Costos por órdenes de fabricación (producción por ciclos)

. Costos por procesos (producción en serie)

c. Por la fecha en que se expresan o toman los datos:

. Costos históricos o reales

. Costos predeterminados o estándar (basados en estimativos)

d. Por su relación con la producción:

. Costos fijos, son constantes

. Costos variables, cambian con el volumen de producción

e. Por la forma de calcularlos:

. Costos por absorción o totales, incluye costos fijos, variables y semivariables (fiscalmente)

. Costeo directo, excluye los costos fijos porque los considera como gastos del período

f. Por la incorporación al producto:

. Costos directos, forman parte integral del producto terminado

. Costos indirectos, participan indirectamente en el producto terminado o en pequeñas cantidades

https://www.youtube.com/watch?v=3g93UEOFkbY

https://www.youtube.com/watch?v=3g93UEOFkbY

ELEMENTOS DEL COSTO: Son los componentes esenciales del costo de producción (materiales o materia prima, mano de obra y costos indirectos de fabricación ).

. 1. MATERIA PRIMA: Son los materiales que se someten a operaciones de transformación para poder formar parte del producto terminado y se convierte en el elemento principal de que está hecho el producto. Se divide en: materia prima directa ( MPD ) y materia prima indirecta ( MPI ).

MPD : Son los materiales o elementos que forman parte del producto, los cuales se pueden identificar o cuantificar plenamente; por ejemplo: madera, cuero, telas, hierro, leche, etc.

MPI : Son los materiales utilizados en la fabricación del producto que aunque forman parte del mismo, se dificulta su identificación o cuantificación; por ejemplo: pegantes, pintura, hilos, tornillos, etc

. 2. MANO DE OBRA: Es el esfuerzo humano que interviene en el proceso de transformación de la materia prima para convertirla en producto elaborado. También se divide en mano de obra directa ( MOD ) y mano de obra indirecta ( MOI ).

MOD: Son los salarios, prestaciones y obligaciones que se le paga a los trabajadores involucrados directamente en el proceso de fabricación de los productos; como los operarios.

MOI: Son los salarios, prestaciones y obligaciones que se cancelan a los empleados de la planta cuya actividad se relaciona de manera indirecta con el proceso productivo; por ejemplo: supervisores, aseadores, vigilantes, secretarias y administradores de planta, técnicos, etc.

3. COSTOS INDIRECTOS DE FABRICACIÓN: Llamados también gastos de fabricación, gastos indirectos de fábrica, son todos aquellos costos fabriles diversos que no se pueden considerar ni como materiales directos ni como mano de obra directa, pero que intervienen en el proceso de fabricación sin que se puedan identificar o cuantificar fácilmente; por ejemplo: energía, agua, teléfono, herramientas, alquileres, seguros, depreciación, etc., aplicados desde luego, a la planta de producción; de modo que la sumatoria de la MPI, MOI, y los COSTOS DIVERSOS dan como resultado los costos indirectos de fabricación ( CIF ).

Conocidos los elementos del costo de producción podemos determinar otros conceptos.

COSTO PRIMO: Es la suma de la MPD más la MOD

COSTO DE TRANSFORMACIÓN O CONVERSIÓN: Es la suma de MOD y los (CIF)

COSTO DE PRODUCCIÓN: Llamado también costo de manufactura o costo de fabricación, está formado por la sumatoria de los tres elementos del costo ( MPD, MOD, CIF ). También podemos decir que es la suma del COSTO PRIMO más los CARGOS INDIRECTOS.

GASTOS DE OPERACIÓN: Lo conforman los gastos de distribución y ventas, los de administración y los de financiamiento

COSTO TOTAL: Es la suma de los costos de producción más los gastos de operación.

PRECIO DE VENTA: Se determina agregando al costo total el porcentaje de utilidad deseado. Es muy importante tener en cuenta que para determinar el precio de venta, también se deben considerar algunos aspectos como la ley de la oferta y la demanda, la competencia, la aceptación en el mercado, la promoción de la línea del producto, la fijación de precios por primera vez, etc.

DIAGRAMA DE PRECIO DE VENTA

ACTIVIDAD No. 01 (completar)

ACTIVIDAD No. 01 (completar)

SEMANA: ABRIL 20 - ABRIL 24 DE 2020

ESTADO DE COSTOS DE PRODUCTOS MANUFACTURADOS Y VENDIDOS

En las empresas industriales, el estado de costo de los productos vendidos, se basa en los costos directos e indirectos de fabricación. Estos costos se presentan a la gerencia en forma detallada denominada ESTADO DE COSTOS DE PRODUCCIÓN, dicho informe sirve de base para la preparación del estado de resultados ,en el departamento de contabilidad general, pero antes debe calcularse los materiales directos utilizados en la producción

CALCULO DE LOS MATERIALES UTILIZADOS EN PRODUCCIÓN

Inventario inicial de MPD $xxxxx

+ Compra de materiales $xxxxx

- Devolución de materiales $xxxxx

= Compras netas $xxxxx

+ Fletes de entrada $xxxxx

= Compras totales $xxxxx

= Materiales disponibles $xxxxx

- Inventario final de materiales $xxxxx

= Total materiales usados $xxxxx

- Materiales indirectos $xxxxx

= MATERIALES DIRECTOS USADOS $xxxxx

EMPRESA COVID S.A

ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2018

Materiales directos usados $xxxxx

+ MOD usada $xxxxx

+ Costos indirectos de fabricación $xxxxx

= Costos de producción $xxxxx

+ Inventario inicial de productos en proceso $xxxxx

= Total inventario de productos en proceso $xxxxx

- Inventario final de productos en proceso $xxxxx

= Costo de productos terminados $xxxxx

+ Inventario inicial de producto terminado $xxxxx

= Total inventario de producto terminado $xxxxx

- Inventario final de productos terminados $xxxxx

= COSTO DE PRODUCTOS MANUFAC Y VENDIDOS $xxxxx

____________ _______________ ___________

CONTADOR REVISOR FISCAL GERENTE

ACTIVIDAD No. 2

1. De acuerdo a los siguientes valores hallar el valor de los MATERIALES DIRECTOS USADOS y el COSTO DE PRODUCTOS MANUFACTURADOS Y VENDIDOS

Inventario final de materiales $760.000 - compra de materiales $1.800.000 materiales indirectos usados $320.000 , inventario inicial de materiales $850.000 , materiales devueltos $40.000 , fletes de entrada $70.000 . Costos indirectos de fábrica $350.000 , inventario inicial de producto terminado $1.800.000 inventario inicial de productos en proceso $850.000 , mano de obra directa usada $1.200.000 , inventario final de producto terminado $2.880.000 , inventario final de productos en proceso $1.200.000 ,

2. Teniendo en cuenta el costo de ventas calculado en el punto anterior, elabore EL ESTADO DE RESULTADOS: ingresos no operacionales $3.000.000 , comercio al por mayor y al por menor $95.000.000, egresos no operacionales $400.000 , gastos operacionales $2.500.000, impuesto de renta 33%, reserva legal 10%.

3. Resolver actividad que se enviará a los correos electrónicos

Enviar imágenes en una hoja word de las actividades al correo jlarias1602@gmail.com

SEMANA: ABRIL 27 - MAYO 01 DE 2020

A partir de la fecha se trabajará con temas de actualidad ya que el libro contable y la Práctica quedan presuntamente canceladas hasta nueva orden.

- Copiar en el cuaderno y realizar las actividades.

- No es necesario por ahora enviar al correo, más adelante se les informará.

- Cualquier duda deja tus comentarios en el blogger.

SECTOR MANUFACTURERO

"La palabra manufactura proviene

de dos vocablos latinos: manus (mano) y factus (hecho, elaborado), dado

que su concepto original hace alusión al trabajo manual".

Existen varios tipos de industria. "La

industria manufacturera está dividida en: tradicional, que convierte la materia

prima en productos listos para su comercialización y consumo final; intermedias, que fabrican bienes semielaborados para alimentar

otras industrias manufactureras, como piezas para el ensamblado;

mecánicas, cuyo producto final son herramientas y maquinarias necesarias para

los procesos industriales de otros tipos, sean o no del sector secundario, y

residuales, que emplean como materia prima los sobrantes y residuos de otros

procesos industriales", cita la circular de los ministerios.

ACTIVIDAD No. 03

1. Ingrese al siguiente enlace y consulte los sectores de empresas manufactureras que existen en el pais lhttps://colombia.as.com/colombia/2020/04/24/tikitakas/1587681464_979518.html

2. Organice las siguientes palabras (Anagrama) y escriba al frente el significado de cada una

Protocolos del

sector manufacturero

El Gobierno Nacional exaltó a aquellas empresas

que han enfocado su producción en responder a las necesidades del país en el

marco de la actual crisis por coronavirus.

Según el presidente Iván Duque, la actual

situación también deberá ser vista por el sector empresarial manufacturero como

una oportunidad para retomar mercados que actualmente estaban en manos del

producto extranjero.

A su turno, la vicepresidenta de la República,

Marta Lucía Ramírez, enunció las medidas que deberán implementar las empresas

manufactureras para la reactivación de sus labores. Según la funcionaria, las

empresas deberán tener control y seguimiento del estado de salud de sus

trabajadores.

3. Ingrese al siguiente enlace https://www.eltiempo.com/politica/gobierno/coronavirus-en-colombia-gobierno-explica-protocolos-para-manufactura-y-construccion-487056. Observe y Escuche con atención desde el minuto 14 hasta el 25 y responda a las siguientes preguntas:

A. Cuáles son los protocolos de seguridad que el Gobierno Nacional implementó ante la reapertura de éste sector?

B. Cuáles son los 4 sectores manufactureros que han permanecido abiertos?

C. Cuál es tu opinión sobre la reapertura de este sector?

D. Consulta: Cuál es la función y qué significan las siglas FENALCO y ACOPI. Qué opina cada sector de acuerdo a la decisión tomada por el Gobierno Nacional?

E. Encuentra las siguientes palabras en la sopa de letras:

SEMANA: MAYO O4 - MAYO 29 DE 2020

E. Encuentra las siguientes palabras en la sopa de letras:

SEMANA: MAYO O4 - MAYO 29 DE 2020

LA ECONOMÍA

NARANJA

Es el conjunto de actividades que permiten que

las ideas se transformen en bienes y servicios culturales, los cuales

trascienden las fronteras, desdibujan los mapas y generan valor a la sociedad,

sustentado todo ello en la competitividad.

Ingresa

según la siguiente ruta, descarga la cartilla y

responde a las siguientes preguntas:

INGRESE AL SIGUIENTE ENLACE Y REALIZA LA ACTIVIDAD QUE SE PROPONE

ACTIVIDAD No. 04

1. Qué es Kreatópolis?

3. Quién es el coautor de la economía naranja y que manifiesta en su libro?

4. Cuáles son las estaciones de la ruta de emprendimiento naranja y de que trata?

5. Cuál es la ruta para recorrer Kreatópolis?

6. Qué es la economía naranja?

7. Cuántas y cuáles son las estrategias que se plantean. Explica cada una

8. Cuál es la Ley en Colombia que fomenta la economía creativa

9. Qué significa la sigla ICC

10. Cuáles son las actividades que conforman la economía naranja e identifique su actividad (Elabora el organizador gráfico)

11. Cuándo se creó la red de ciudades creativas y con qué objetivo?

12. Cuáles son las 7 categorías que propone la red de ciudades creativas y culturales?

13. Lea desde la página 22 a la 27 y comenta de que se trata

14. Cuál es la ruta del emprendedor de economía naranja?

15. Qué es la co-creación

16. A que se llama colectivos?

17. Qué es una red de colaboración, cuáles son y en qué consiste cada una

18. Qué es un espacio coworking

19. A qué se le llama mentoria?

20. Qué son derechos de autor y su clasificación

21. Además de los derechos de autor que más se puede registrar según la economía naranja?

22. Qué se entiende por una marca y qué autoridad competente permite su registro?

23. Para financiar e iniciar tu proyecto existen entidades que facilitan el acceso a recursos financieros. Algunas de ellas son:

24. Elabora para cada estación un organizador gráfico

RECEPCIÓN DE ACTIVIDADES DE LA 1-3

Quedo atenta a cualquier inquietud

ResponderBorrarBuenas tardes. Ir enviando a mi correo la actividad No. 3. Recuerden insertar las imágenes en una hoja de word

ResponderBorrar